Hitachi Vantara potencia el almacenamiento híbrido en Azure

Bank of America, JPMorgan, Wells Fargo y otros bancos están uniendo fuerzas para crear una billetera digital para competir con Apple Pay y Google Pay. Pero tienen una batalla cuesta arriba por delante.

Por Lucas Mearian | Original de IDGN

Un grupo de bancos líderes se está asociando con la empresa matriz del servicio de pago Zelle para crear su propia “wallet” o billetera digital, conectada a tarjetas de crédito y débito de consumo para permitir pagos en línea o en tiendas minoristas.

Sin embargo, el nuevo servicio de pago debe competir con las billeteras digitales arraigadas como Apple Pay y Google Pay, las cuales están integradas en los dispositivos móviles.

Tampoco es el primer intento de algunos miembros del consorcio de crear un servicio de pago de billetera digital.

El consorcio incluye a Wells Fargo & Co., Bank of America, JPMorgan Chase y otras cuatro empresas de servicios financieros, según The Wall Street Journal (WSJ).

Se espera que la billetera digital, que aún no tiene nombre, se lance en la segunda mitad de este año.

El sistema será administrado por la empresa matriz de Zelle, Early Warning Services LLC (EWS). Tendrá alrededor de 150 millones de tarjetas de crédito y débito Visa y Mastercard conectadas en el lanzamiento, con planes para agregar otras redes de tarjetas más adelante, según un blog de EWS.

“Early Warning está trabajando en estrecha colaboración con las instituciones financieras para crear una billetera que brinde a los consumidores una forma segura y fácil de pagar. La billetera también tendrá como objetivo ofrecer mejores negocios resultados para los comerciantes, incluidas tasas de aprobación de transacciones más altas y más ventas completadas“, dijo en el blog James Anderson, director general de Wallet de EWS.

Este nuevo producto digital del consorcio será un servicio independiente y no estará bajo Zelle, según los informes.

Se espera que compita con otros servicios de pago de billetera digital como Apple Pay, Google Pay y Neo, además de enfrentarse a otras billeteras digitales administradas por bancos, como Revolut, Monzo y Curve, y organizaciones de pago que ofrecen productos similares como PayPal y Venmo.

Una pelea cuesta arriba

El nuevo proyecto de billetera digital no es el primero para algunos en el consorcio: JPMorgan Chase, por ejemplo, cerró Chase Pay en 2021, después de solo un año en funcionamiento.

Junto con la publicidad del consumidor para atraer la aceptación, el consorcio bancario tendrá que gastar mucho en marketing para convencer a las tiendas minoristas de que integren el software en sus sistemas de punto de venta y en línea.

Ese fue el talón de Aquiles de JPMorgan con Chase Pay según Alyson Clarke, analista principal de Forrester Research.

Clarke señala que Chase Pay fracasó debido a que no logró incorporar suficientes comerciantes. En su opinión, eso probablemente también será un desafío aquí.

“Felicitaciones por seguir intentándolo, pero me pregunto cuál será el incentivo para que los consumidores usen la aplicación. ¿Recompensas adicionales? De lo contrario, ¿por qué no seguir usando su tarjeta de crédito a través de Apple Pay?”, señaló.

Para él, hay muchas preguntas sin respuesta sobre esto así como un montón de elementos en la experiencia que él ha no ve cómo puede superar la aplicación de billetera digital de un consorcio bancario.

“Ni siquiera están integrados en el dispositivo [móvil]. ¿Van a usar esto para pasar a CCV virtuales [valores de verificación de tarjeta]? Probablemente no”, apunta.

JPMorgan Chase, Wells Fargo y Bank Of America se encuentran entre los bancos que tuvieron que reembolsar a los clientes y, entre ellos, a los usuarios de Zelle que fueron defraufados y dejados sin dinero durante la pandemia.

Los estafadores engañaron a los usuarios de Zelle para que enviaran dinero haciéndose pasar por representantes de atención al cliente.

Se espera que una mayor seguridad a través de una billetera digital sea una característica clave promocionada por el consorcio.

Según el WSJ, el año pasado, los propietarios de Zelle consideraron permitir que los consumidores lo usaran para compras en línea, pero las preocupaciones sobre el fraude ayudaron a acabar con la idea.

En términos de banca en línea, el consorcio aún está trabajando en los detalles.

Un portavoz de EWS ofreció poca información: “La billetera está destinada al comercio electrónico. Compartiremos más en una fecha posterior”.

Cómo funciona una billetera digital

Según el WSJ, la billetera digital probablemente implicará que los consumidores escriban su correo electrónico en la página de pago de un comerciante.

“El comerciante haría ping a EWS, que usaría sus conexiones de back-end con los bancos para identificar cuál de las tarjetas del consumidor se puede cargar en la billetera. Los consumidores luego elegirían la tarjeta a usar o podrían optar por no participar”.

La idea detrás de las billeteras digitales es almacenar la información de pago de un usuario en un lugar de fácil acceso en un dispositivo digital.

Eso significa que un usuario no necesita esperar a que se le envíe una tarjeta de crédito por correo y puede aprobarse instantáneamente para su uso en un dispositivo móvil.

Otras características útiles incluyen el seguimiento de los patrones de gasto de un usuario para que puedan administrar mejor las finanzas.

“Por ejemplo, Google Pay proporciona a sus usuarios información sobre dónde gastan más dinero, lo que les permite presupuestar mejor sus finanzas”, dijo Sam Gazeley, analista de seguridad cibernética y digital de ABI Research.

En Asia, una serie de proveedores de monederos digitales están buscando ofrecer “súper aplicaciones” donde son posibles cosas como servicios de reserva de hoteles y la entrega de alimentos desde la aplicación, entre otras.

“Esto también se está expandiendo ahora al mercado de las criptomonedas, con algunas compañías de pago de EE.UU. como PayPal, que ofrecen la opción de comprar criptografía”, dijo Gazeley.

El especialista refirió que, además de las conexiones de tarjetas de crédito y débito en la billetera digital, también existe la opción de almacenar otros activos incluidos:

- Boletos de avión

- Entradas para conciertos

- Reservas de hotel

- Tarjetas de transporte público

- Tarjetas de regalo

- Y cupones,

“Las billeteras digitales también requieren una forma de identificación para realizar un pago como un PIN separado; biometría facial o una huella digital para facilitar una transacción, que es más segura”, dijo Gazeley en una respuesta por correo electrónico a IDG.

Al igual que los servicios de pago digital con los que espera competir, la billetera del consorcio bancario tiene como objetivo proporcionar una forma más simple y segura para que los consumidores paguen en línea, sin la necesidad de ingresar números de tarjetas de crédito.

Los sistemas actuales de billetera digital como Apple Pay proporcionan a un comerciante físico o en línea un número de tarjeta tokenizado.

La tokenización crea una cadena de datos aleatorios que se vincula con la información confidencial de la tarjeta, pero las entidades no autorizadas no pueden acceder a ella.

Los tokens, en sí mismos:

- No contienen información de tarjetas de crédito

- Pueden cambiar de una transacción a otra

- O ser cambiados por el titular de la tarjeta

Esto hace que las cuentas sean mucho más difíciles de piratear por parte de los ciberdelincuentes.

“Todos están tratando de copiar lo que Apple está haciendo con números de tarjetas y CCV virtuales y CCV”, explica Clarke.

Este consorcio de grandes bancos también tendrá que gastar mucho en publicidad para acceder a un mercado que está muy fragmentado.

Entre los consumidores que realizan pagos digitales:

- 70% usa más de una herramienta

- Y 49% usa tres o más, según Cornerstone Advisors

El uso de pagos digitales también varía entre generaciones:

- 62% de la Generación Z y los Millennials

- 50% de la Generación X

- Y 32 % de los Baby Boomers realizan pagos (o transferencias) digitales

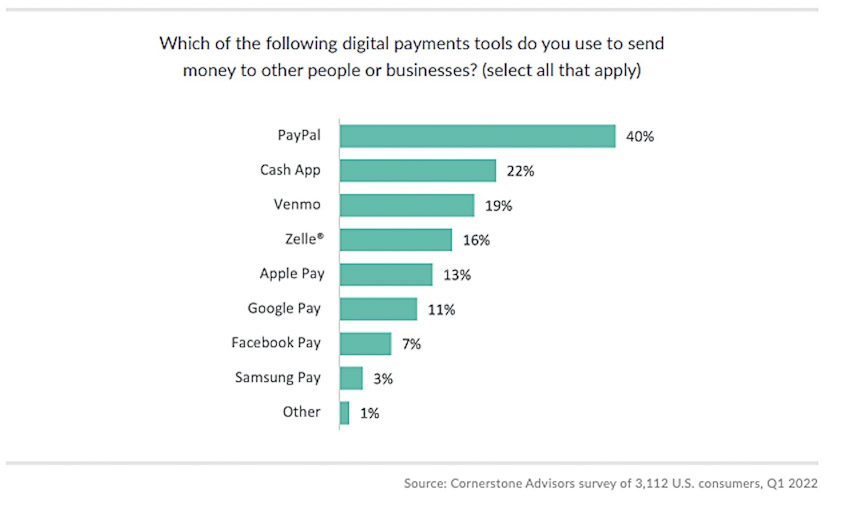

- Casi las tres cuartas partes de los Gen Zers y Millennials (consumidores entre 21 y 42 años) usan PayPal

- Aproximadamente la mitad usa Square CashApp

- Y cerca de cuatro de cada 10 usan Venmo, según Ron Shevlin, director de investigación de Cornerstone Advisors.

Gazeley estuvo de acuerdo en que los bancos tendrán dificultades para lograr la aceptación.

“Creo que el capital significativo que estos bancos establecidos pueden aportar para las soluciones digitalizadas contribuirá de alguna manera a reducir la brecha. Sin embargo, el problema actual que enfrenta el mercado es el de la fragmentación… A medida que se lanzan más y más soluciones de billetera, será cada vez más difícil para cada proveedor de soluciones diferenciarse de las nuevas con la base de clientes”, dijo.

La razón por la que los bancos quieren entrar en el espacio de la billetera digital es simple: empresas como Apple y Google están consumiendo sus márgenes de beneficio al trasladar a los consumidores a sus plataformas.

El crecimiento de los proveedores de aplicaciones móviles como PayPal y Cash App de Square ha creado una competencia adicional para las instituciones financieras tradicionales, según un estudio realizado el año pasado por Cornerstone Research.

Desde el comienzo de la pandemia en 2020, PayPal ha agregado 126 millones de nuevos clientes.

Cash App, por su parte, ha crecido de:

- 24 millones de usuarios en 2019

- A 44 millones en 2022

- Sus ingresos aumentaron de US$ 1.100 millones en 2019

- A US$ 5.100 millones, solo en la primera mitad del año pasado

Según Cornerstone, las tres cuartas partes de los propietarios de teléfonos inteligentes tienen al menos la aplicación móvil de un comerciante en su dispositivo.

En total, aproximadamente US$ 3.200 millones entran y salen de las aplicaciones móviles de los 10 principales comerciantes cada semana.

Los bancos están cada vez más preocupados por las intenciones más amplias de varios proveedores de billeteras digitales como Apple.

Según Jordan McKee, analista principal de investigación de tecnología financiera de 451 Research, a medida que estos proveedores de billeteras digitales poseen más experiencia de pago de los consumidores, los bancos temen que sus relaciones con los clientes se interrumpan,

Los proveedores de wallets también están vendiendo servicios financieros cruzados a sus usuarios como tarjetas de crédito y cuentas de ahorro, lo que representa una amenaza para los ingresos y depósitos del intercambio bancario.

“Si bien las preocupaciones de los bancos detrás de esta iniciativa están justificadas, ciertamente llegaron tarde al juego con una billetera. Los bancos no deben subestimar el desafío que enfrentarán en la creciente aceptación de los comerciantes hasta el punto en que una billetera se vuelva útil para una cantidad significativa de consumidores”, dijo McKee.